量化交易策略:经典量化交易策略大汇总

量化交易策略是利用量化的方法,进行金融市场的分析、判断和交易的策略、算法的总称。随着金融市场的不断发展和计算机技术的不断进步,量化交易策略在过去24年中得到了广泛应用和发展。

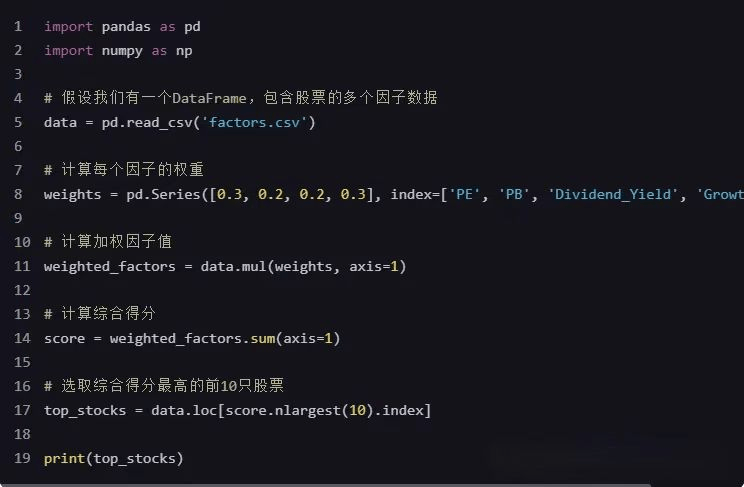

多因子策略

多因子策略是利用多个与收益率相关的指标,构建一个股票组合,期望该组合在未来的一段时间内跑赢或跑输指数。多因子策略的关键是找到有效的因子,并且合理地进行因子组合和权重分配。

例如,常见的因子包括市盈率(PE)、市净率(PB)、股息率、增长率等。多因子策略通过对这些因子的分析和权重分配,构建一个预期收益较高的股票组合。

代码示例(Python):

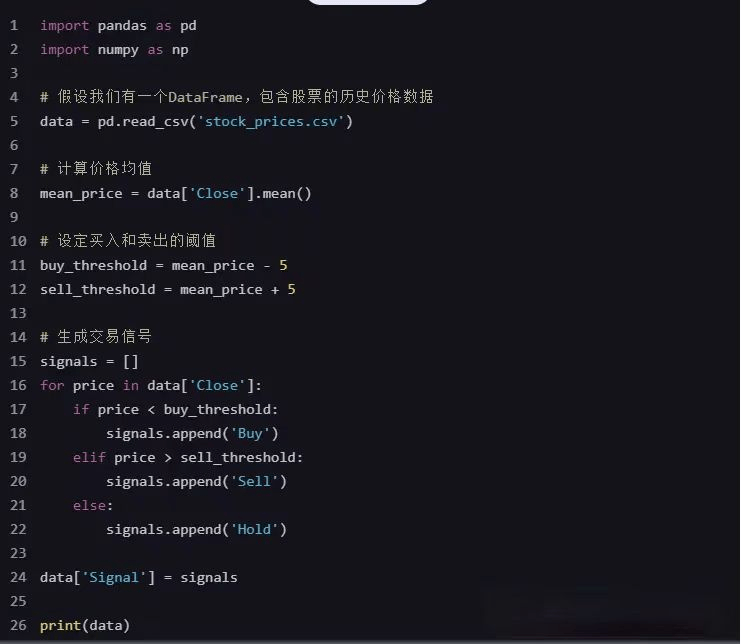

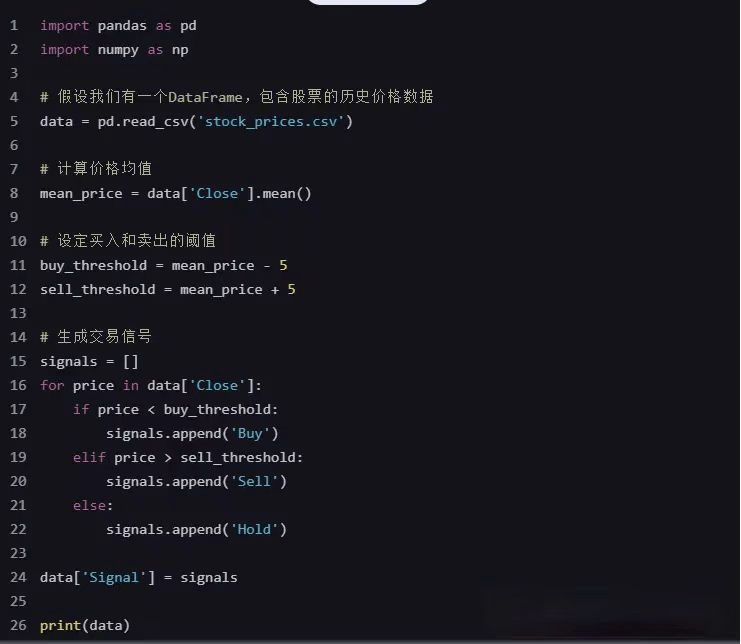

均值回归策略

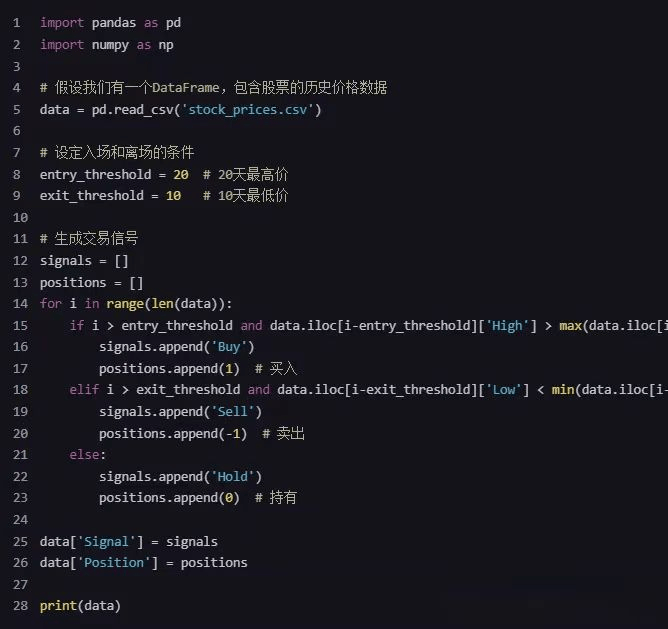

均值回归策略是基于市场价格存在长期均衡水平的假设,当价格偏离均衡水平时,就有可能发生反向运动,回归到均衡水平。均值回归策略的关键是找到合适的均衡水平和偏离程度,并且及时地进行开仓和平仓。

例如,一个股票的价格长期在10元到20元之间波动,当价格低于10元时,可以买入;当价格高于20元时,可以卖出。

代码示例(Python):

展开全文

以下是我了解到的的一家券商,佣金以及双融利率都是市场很低的水平,特别是两融低至4%,具体情况如下(附耳关系方式)彳敳:aaaleolee007

动量效应策略

动量效应策略是基于市场价格存在惯性运动的现象,即过去表现好(差)的股票在未来一段时间内仍然会表现好(差)。动量效应策略的关键是找到合适的动量指标和持有期,并且定期地进行调仓。

例如,可以选择过去6个月表现最好的股票,持有3个月,并定期调整组合。

代码示例(Python):

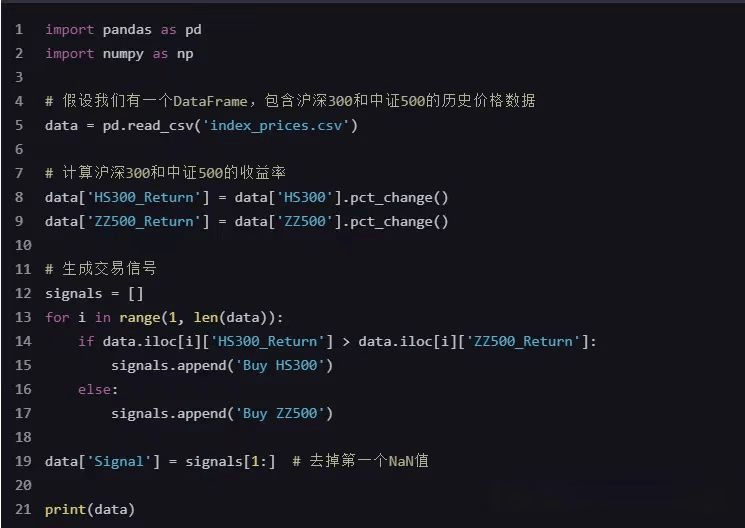

二八轮动策略

二八轮动策略是利用沪深300指数和中证500指数之间的相对强弱变化,进行轮动操作的策略。当沪深300指数相对强势时,就买入沪深300指数期货或ETF;当中证500指数相对强势时,就买入中证500指数期货或ETF。

代码示例(Python):

海龟交易策略

海龟交易策略是一套非常完整的趋势跟随型的自动化交易策略。它在入场条件、仓位控制、资金管理、止损止盈等各个环节都进行了详细的设计,可以作为复杂交易策略设计和开发的模板。

海龟交易策略的核心思想是在趋势明确时,重仓持有;在趋势不明确时,轻仓持有或空仓。

代码示例(Python,简化版):

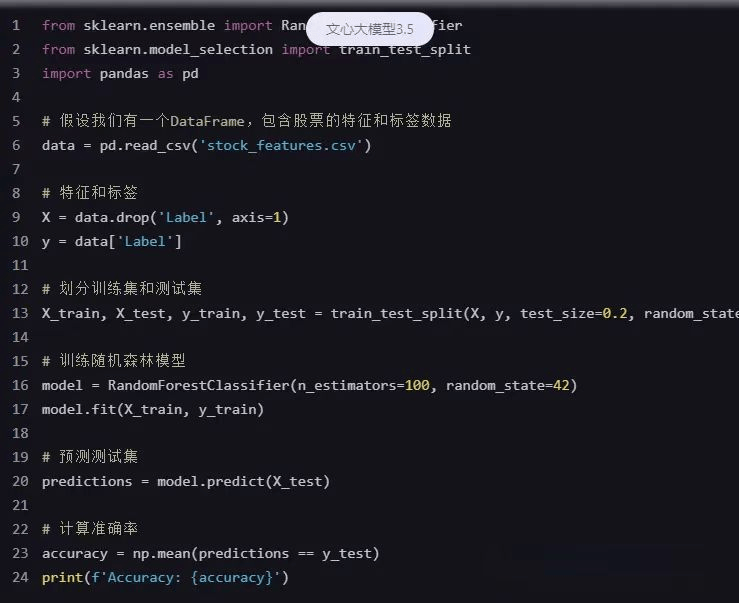

机器学习策略

机器学习策略是利用机器学习的方法,从大量的历史数据中提取特征和规律,建立预测模型或决策模型,进行金融市场的分析和交易的策略。机器学习策略可以涵盖多种机器学习技术,如线性回归、逻辑回归、支持向量机、神经网络、决策树、随机森林、深度学习等。

代码示例(Python,使用随机森林):

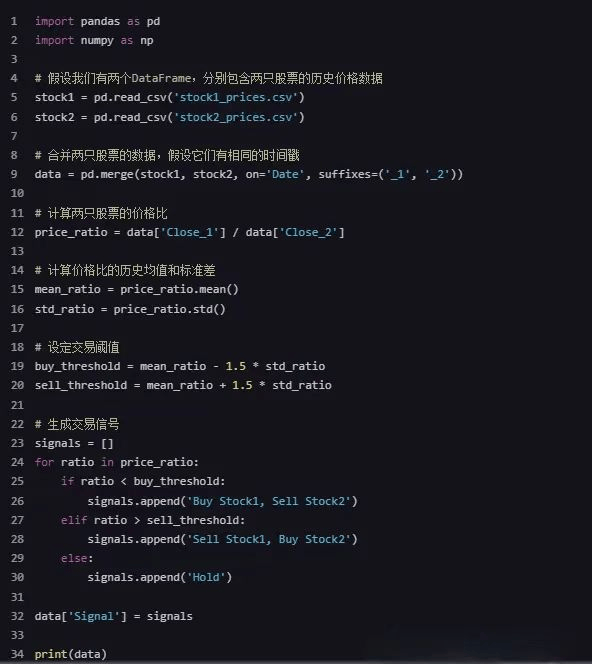

统计套利策略

统计套利策略是基于统计分析和计量经济学的方法,寻找并利用市场中存在的价格失衡或相关性偏差,通过构建对冲组合来获取稳定收益的策略。统计套利的核心在于识别和利用资产间的价格关系,当这种关系偏离历史均值时,进行反向操作,等待价格回归均值时获利。

统计套利策略可以应用于股票、期货、外汇等多个市场,常见的形式包括配对交易、协整交易等。配对交易是指选择两只历史价格走势高度相关的股票,当它们的价格关系偏离历史均值时,买入价格较低的股票,同时卖出价格较高的股票,等待价格关系回归均值时平仓获利。

代码示例(Python,简化版配对交易):

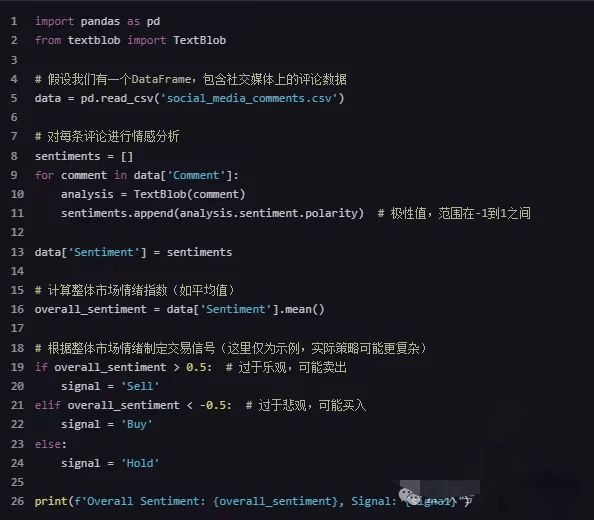

市场情绪策略

市场情绪策略是基于市场参与者情绪的变化,进行交易决策的策略。市场情绪可以通过各种指标来衡量,如投资者信心指数、市场情绪指标(如恐惧与贪婪指数)、社交媒体情绪分析等。市场情绪策略通常认为,当市场情绪过于乐观或悲观时,市场往往会出现反转,因此可以在市场情绪极端时采取相反的交易方向。

实施市场情绪策略需要收集和分析大量的市场情绪数据,并构建相应的情绪指标。然后,根据情绪指标的变化,制定交易规则和信号。

代码示例(Python,简化版情绪分析):

事件驱动策略

事件驱动策略是基于特定事件(如公司财报发布、并购重组、政策变动等)的发生,进行交易决策的策略。事件驱动策略的核心在于提前识别和分析可能对市场产生重大影响的事件,并据此制定交易策略。

实施事件驱动策略需要建立一个完善的事件监测和预警系统,及时捕捉和分析市场中的各类事件。同时,还需要对事件的影响程度和持续时间进行准确评估,以便在合适的时间点进行交易。

代码示例(Python,简化版事件监测):

评论